¿Se recupera la economía venezolana?

Algunos están destinados a razonar erróneamente,

otros a no razonar; y los otros a perseguir a aquellos

que razonan.

Voltaire

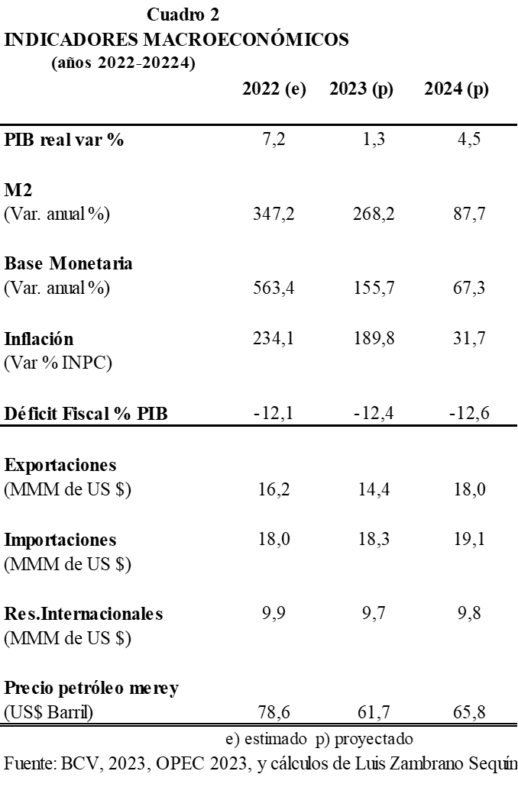

En los datos estimados y proyectados por el Instituto de Investigaciones Económicas de la UCAB, tenemos crecimiento del PIB real en un 7,2% en el 2022, 1, 3% en el 2023 y en el año que está corriendo un 4,5%. Hecho positivo puesto que durante los años 2014 hasta el año 2020 (-28,1%) hubo un crecimiento del PIB real negativo. Uno de las nefastas consecuencias de este declinar del crecimiento, ha sido el incremento de la pobreza, esto es, según la Encuesta Encovi en el año 2023 el 82,8% de las familias se encontraban en un estado de pobreza, y además un 50,5% se hallaba en estado de indigencia. Una de las cifras más elevadas en América Latina.

El problema de las sanciones

Una de las excusas para justificar este declive de la economía y en especial de la producción petrolera y su exportación, son las medidas del gobierno norteamericano. En efecto, antes del año 2017 las disposiciones de Estados Unidos estaban dirigidas en contra de personeros del régimen chavista acusados de violar derechos humanos o socavar la democracia. Es únicamente a partir de marzo cuando de 2017 cuando se empieza a afectar a PDVSA prohibiéndosele, como al gobierno venezolano, realizar operaciones a través del sistema bancario de Estados Unidos. Para aquel entonces, la producción de hidrocarburos del país había disminuido en una quinta parte desde el año 2012, según fuentes oficiales. Y no es sino en enero de 2019 cuando se les veda a ciudadanos norteamericanos o empresas radicadas allá negociar con petróleo venezolano. Para el primer trimestre de ese año ya la producción había caído a menos de la mitad: un millón 293 mil barriles diarios en promedio. Todo hace ver, que, por lo tanto, fue el deterioro principal de la producción de PDVSA anterior a la imposición de sanciones comerciales y obedece a razones diferentes, el que redujo la producción.

De igual modo cabe recordar que en ese año, la República y PDSA entraron en una situación de “default” al no poder con sus compromisos de deuda en los principales mercados financieros internacionales. A ello se añade que PDVSA enfrenta litigios internacionales con las empresas extranjeras que suman miles de millones de dólares, por expropiaciones y/o por incumplimiento de contratos. A esto se le agrega el hecho de que sus ventas a China, su principal mercado de exportación en estos últimos años, son empleadas para amortizar la Deuda que se tiene con este país. Por último, tenemos las deudas que mantiene PDVSA con ENI, Repsol, y Chevron. En vista de este contexto, muy recientemente se eximió de sanciones a las dos primeras empresas para permitirles exportar su producción en Venezuela a Europa y de paso, se cobrasen sus acreencias. Como si todo esto no fuese poco, PDVSA desde hace mucho tiempo es una empresa mal dirigida, con actos de corrupción entre algunos de sus altos funcionarios, y hasta dedicada a labores distintas a las de extracción y comercialización de hidrocarburos.

Desde la hiperinflación hacia una inflación algo moderada

La nación venezolana desde los años 50 hasta el año 1972 se había mantenido con una estabilidad cambiaria y de precios, como pocos países en América Latina. A este respecto, en el libro de Friedrich von Hayek, La desnacionalización del dinero, (Madrid, Unión Editorial S.A, 1983) en un cuadro casi al final (La destrucción del papel moneda), se expone allí que entre los años 1950 y 1975, el aumento del costo de la vida en Venezuela había sido de 82%, mientras que en Suiza había sido de 133%, en Estados Unidos de 131%, y en Alemania Occidental de 107%.

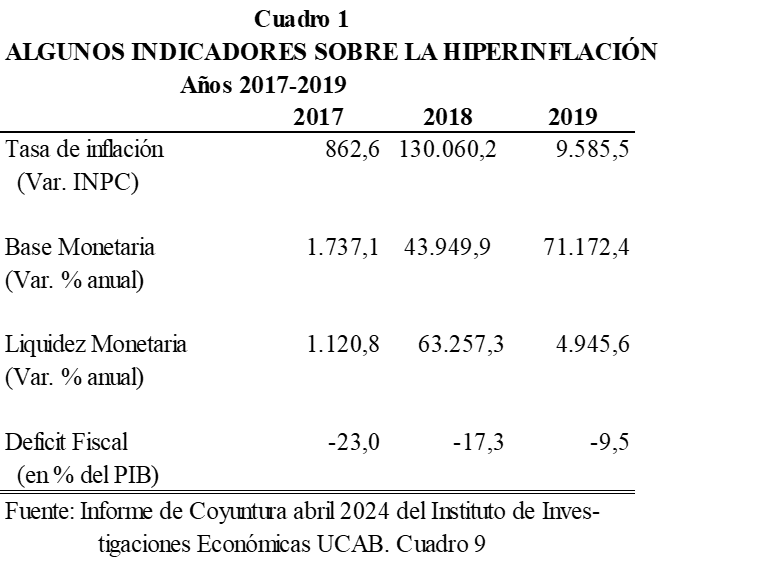

Ahora bien, esta situación de estabilidad monetaria empezó a cambiar a partir de los años 1974, cuando se desató un fenómeno inflacionario precisamente en los años en que Venezuela había comenzado a disfrutar de altos precios por su petróleo y terminó en el año 2017 con el fenómeno de la hiperinflación. Algo que nunca antes había ocurrido en nuestro país. Así en el año 2017 la tasa de inflación llegó a 862,6%, para pasar el año siguiente a la estrambótica cifra de 130.060,2. Empujada por el crecimiento desmesurado de la Base Monetaria y de la Liquidez Monetaria (M2). El déficit fiscal, causa principal de la emisión sin respaldo alcanzó en el año 2017 un 23,0% sobre el PIB, (véase Cuadro 1).

A partir de los años 2020 vemos una reducción de estas tasas inflacionarias. De esta forma, la Liquidez Monetaria pasa de un crecimiento interanual de 347,2% a 87,7%, entre los años 2022 a 2024; y la Base Monetaria de un 564,4%. En estos años, se consigue una reducción de la inflación de un 234,1% (medida por la variación del Índice Nacional de Precios al Consumidor) a un 31,7%. Sin embargo, estamos en presencia todavía de indicadores negativos como los de unas importaciones ligeramente superiores a las exportaciones totales del país (véase Cuadro 2), y un déficit fiscal de un 12% sobre el PIB. Las reservas internacionales se mantienen en un promedio de 9 mil millones de US $.

El BCV continúa anclando la tasa de cambio con el dólar como medida para combatir a la inflación, en lugar de bajar el crecimiento de los agregados monetarios. Las inversiones extranjeras no acuden al país.

Desde hace ya varios años que los bonos venezolanos se desempeñan como los peores del mundo. Un índice muy conocido en el mercado es el Emerging Markets Bond Index (EMBI) elaborado por JP Morgan. Dicho índice sirve de referencia para estimar la evolución del mercado de deuda emergente y permite estudiar el comportamiento de una canasta de bonos que conforman la deuda de los países emergentes. Así, en el año 2023, habían conseguido una notoria mejoría, al pasar de 44.800 a 21.036, 55 en diciembre de 2023. Pero todavía sigue siendo el país de América Latina con mayor puntuación en el riesgo de “default”.

Ahora bien, en cuanto a las estimaciones del gasto fiscal en el 2024, se presume que este ha aumentado en un 77%, por ser este un año electoral.

En cuanto a la industria, según voceros del sector privado, esta tiene una capacidad ociosa de un 70%.

Para finalizar estas líneas, tenemos que según Statista (un portal de estadísticas) los tres salarios mínimos en US dólares más bajos en América Latina para el año 2024 son República Dominicana con un US $ 245; Argentina con US $ 152 y Venezuela con 3,61 US $. Algo que da mucho que pensar cómo anda nuestra economía.