NETFLIX, su evolución y la Bolsa

La prensa internacional destacó el 15 de diciembre de 2022 una caída alrededor del 9% en la cotización de las acciones de Netflix, lo anterior en paralelo a una caída del 3,23% del Nasdaq así como por el retroceso en la cotización de las Big Tech y las tecnológicas GAFAM incluyendo IBM entre un 3-4%; ante lo que los analistas han denominado como el temor a que la FED deje deslizar a EEUU en una recesión económica.

Después de ubicar las tasas de interés en un rango entre el 4,25% y el 4,5%, las más elevadas en los últimos 15 años, el presidente de la FED, Jerome Powell, habría señalado el 14 de diciembre de 2022 que la política monetaria aún no resultaría lo suficientemente restrictiva y que la salud del mercado laboral en Eeauau indicaría que aún quedaría espacio para controlar el alza de los precios.

En dichas notas de prensa, analistas asoman que la caída más que proporcional al resto de las Tech que sufrió Netflix puede explicarse por las dificultades que ha encontrado la plataforma de streaming en incorporar en su modelo de negocio al financiamiento vía publicidad.

Asimismo, portales especializados aseguran que Netflix estaría permitiendo a los anunciantes recuperar su dinero después de no alcanzar los objetivos de audiencia, una vez se había anunciado con anterioridad que la plataforma de streaming implementaría una nueva fuente de monetización de su modelo de negocio a través de publicidad al ofrecer un servicio “deteriorado” por la inclusión de publicidad por un precio de suscripción inferior al vigente.

Vale recordar y destacar que se había hecho público que de enero a julio de 2022, Netflix había perdido alrededor de 1,2 millones de suscriptores, y de hecho la cotización de la empresa cayó al 22 de junio de 2022 alrededor de US$ 172 por acción, en comparación con US$ 348 por acción en abril 2022 (una caída superior al 50%). En respuesta al desempeño negativo del número de suscriptores a lo largo del prometo semestre la empresa fue anunciando una serie de despidos que serían realizados.

En paralelo, la plataforma de streaming anunció un Plan para evitar la compartición de contraseña a partir de los resultados negativos en las susceipciones en abril de 2022, ofreciendo un eventual plan con descuentos incrementales para expandir el número de suscriptores asociados o subcuentas asociadas a una misma cuenta.

En marzo de 2022 se lanzó la prueba piloto que anunciaba la nueva política de intercambios de contraseña en tres países de América Latina; Perú, Chile y Costa Rica, sin embargo, como lo asomaron en su momento algunos analistas, los resultados no fueron del todo satisfactorios. Dicha política no habría tenido el éxito esperado en dichos países debido a que ha generado confusión entre los usuarios -incluso reguladores-, sobre todo por la forma en la que Netflix habría denominado un “hogar”, circunscrito especialmente a un entorno geográfico.

Más recientemente, en octubre de 2022, Netflix anunció el lanzamiento de una oferta consistente en una suscripción reducida cuyo contenido incluiría publicidad, el cual estaría disponible a partir de noviembre, específicamente el 03 de noviembre de 2022 para EEUU.

La nueva opción estaría disponible en 12 países, entre ellos Estados Unidos, Gran Bretaña, Brasil, Francia, Alemania, Japón y Corea, según detalló en su momento la empresa de streaming en un comunicado. Este nuevo plan «Básico con publicidad» costará 6,99 dólares. En relación al plan que no contiene anuncios, el nuevo costará 3 dólares menos. Los suscriptores del plan verán aproximadamente entre cuatro y cinco minutos de publicidad por hora.

Netflix desde su nacimiento como simple empresa de renta de DVDs pasando por la consolidación de su modelo de negocio como plataforma digital de setreaming, hasta los ensayos de transformación recientemente anunciados de pasar de un modelo financiado enteramente vía suscripción a incorporar financiamiento vía publicidad, ha atravesado hitos y momentos de inestabilidad momentánea en su cotización bursátil. En el año 2011, con las mejoras en la velocidad del Internet, el índice de penetracion del servicio de Internet, así como la proliferación de los Smart TVs en los hogares, Netflix anunció su renfoque hacia el video streaming. Dicho proceso de transición de DVDs al video streaming le costo a la empresa la pérdida de 1 millón de suscriptores e incluso una pérdida de 44% de su valor de cotización bursátil. Sin embargo, esto resultó ser un problema de corta duración, ya que la empresa expandió rápidamente su contenido en línea y las suscripciones crecieron rápidamente.

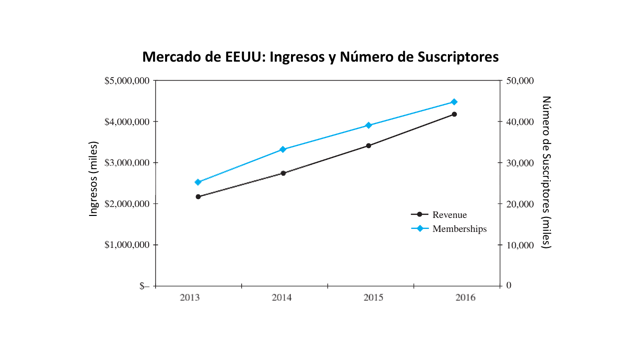

Fuente: Michael Baye and Jeff Prince: Managerial Economics and Business Strategy. Tenth Edition. McGrawHill. 2022.

Los ingresos crecieron entre un 20% y un 25% interanual durante cada uno de los últimos tres años que muestra el gráfico (2004-2016).

La historia brevemente contada sobre Netflix sirve para analizar cómo operan algunas Plataformas Digitales, cómo nacen, cómo se “estabilizan”, crecen e incluso se transforman. La literatura teórica y empírica referida a las Plataformas Digitales recogen estos hitos y procesos, que comentaremos brevemente a propósito de la última noticia de eventual fracaso en incorporar financiamiento vía publicidad de Netflix a su modelo de negocio original.

La teoría económica sobre las “Plataformas Digitales” define a estas empresas y modelo de negocio como un agente económico que administra los efectos de red derivados de la plataforma, buscando maximizar el valor del ecosistema para los miembros a partir del cual capturar parte de dicho valor por medio de una serie de formas de monetización.

Así las cosas, una característica de una Plataforma Digital es la presencia de efectos de red. Una Plataforma Digital es un “tercero” que deliberadamente administra los efectos de red -sean éstos por un lado, directos o dentro de cada grupo o por el otro lado indirectos o cruzados entre grupos- para crear valor. De lo anterior se deriva que no toda Plataforma de comercio electrónica podría ser considerada como una Plataforma Digital si no explota o genera efectos de red.

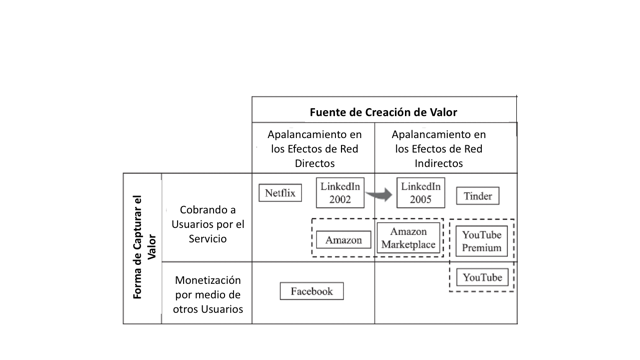

Lo anterior no resulta semántica, por el contrario, muchas de las más famosas Plataformas Digitales multilados del tipo marketplace que conocemos hoy día, en sus inicios no explotaban o generaban efectos de red, y en consecuencia no constituían Plataformas Digitales como las hemos definido anteriormente. Un ejemplo de ello lo fue Amazon, empresa que comercializaba electrónicamente libros cuya propiedad era de la propia plataforma. En sus inicios Amazon constituía simplemente una “librería que comerciaba electrónicamente” libros de su propiedad. Posteriormente, primero cuando Amazon introdujo los sistemas de rating, ranking y recomendaciones crea mecanismos por medio de los cuales se generaban efectos de red directos o dentro del grupo de compradores creándoles valor por reducir costos transaccionales y resolverles problemas derivados de asimetrías de información; y segundo, cuando introdujo el lado de los oferentes independientes de productos creando la marketplace y generando efectos de red indirectos o cruzados de red, es que se transformó en una Plataforma Digital multilados.

Dentro del universo de las Plataformas Digitales podría aplicarse el criterio de clasificación de las mismas dependiendo de si resultan Transaccionales por un lado, o No Transaccionales por el otro lado. En el primer grupo de Plataformas se encuentran aquellas que cobran a ambos lados miembros de la plataforma o a un solo lado del mercado un precio que podría ser, por un lado por suscripción, o por el otro lado por transacción. En el segundo grupo, la forma de monetización no sería como se ha descrito anteriormente, sino que se cobraría a un grupo “no miembro” de la plataforma. Un caso práctico de lo anterior son las plataformas financiadas a través de la publicidad, que no resultan transaccionales porque ninguno de sus miembros estaría creando un nexo o una transacción a partir de la cual se les cobraría un precio, sino que por medio de su atención se les vende a “otro lado” del mercado, los anunciantes, las pautas publicitarias. Ejemplos de estas plataformas las constituyen Google, Facebook, YouTube, entre otras. Los anunciantes y en específico la publicidad no constituye un “contenido” atractivo ni su presencia le genera placer o valor a la audiencia (de hecho mayor presencia de anunciantes puede crear efectos de red negativos). Las plataformas no transaccionales financiadas a través de la publicidad, perfeccionan un “Mercado de Atención”, que termina siendo comercializado a la marcas y anunciantes.

Respecto a los efectos de red que las caracterizan, muchas empresas no han iniciado sus operaciones como Plataformas Digitales, y muchas aún habiendo iniciado como una Plataforma que explotada efectos de red directos pasaron a explotar adicionalmente efectos de red indirectos.

Asimismo, muchas plataformas que iniciaron sus operaciones por medio de un modelo específico de monetización, por ejemplo Transaccional versus No Transaccional han pasado de un modelo a otro o incluso a utilizar ambas formas de modelo de negocio.

Fuente: Paul Belleflamme and Martin Peitz: The Economics of Platforms: Concepts and strategy. Cambridge University Press, 2021.

Por ejemplo, YouTube inició sus operaciones monetizando un mercado de la atención a través de la publicidad. Sin embargo, el lanzamiento de una modalidad libre de publicidad Premium a través de un lago de suscripción hizo que dicha empresa utilizara dos formas de monetización una del tipo Plataforma Transaccional -pago por suscripción- y otra tipo Platsforma No Transaccional buscando financiamiento a través de la publicidad.

En contraste con YouTube que inició operaciones en 2005 con un modelo No Transaccional financiado a través de publicidad y luego en el año 2015 añadiendo la oferta de un servicio Premium libre de publicidad por medio del pago de una suscripción -perfeccionando en la actualidad un modelo de monetización “hibrido” conocido como Fremium-; Netflix inició operaciones como plataforma Transaccional cobrando por suscripción a sus usuarios e intentando incorporar, más tarde, una fuente de monetización vía publicidad.

Netflix ha venido siendo una Platforma Digital por estar caracterizada por efectos de red dentro de un mismo lado -efectos de red directos-, entre los suscriptores, mientras que su modelo de monetización se había basado en el pago por suscribirse a la plataforma de video streaming. Sin embargo, como ya habíamos asomado, pretendía incluir una nueva fuente de ingresos: la publicidad.

La forma por medio de la cual pretendía Netflix llevar a cabo tal cometido era a través de la oferta de un servicio “degradado” en calidad por incluir publicidad, reduciendo su precio en comparación al precio de su servicio sin publicidad, y finalmente reduciendo así mismo el precio de su servicio sin publicidad. Lo que pretendía hacer por un lado Netflix hacia el suscriptor era perfeccionar una discriminación de precios de segundo grado basado en la calidad, deteriorando el servicio original y reduciendo su precio con la intención de incorporar una nueva demanda. A su vez, la reducción del precio del servicio Premium sin publicidad o servicio original pretendía evitar lo que se conoce como “arbitraje personal” que sus antiguos clientes y potenciales nuevos clientes Premium vieran atractivo la disminución del precio de suscripción a cambio de una publicidad indeseada formando parte del pretendido “mercado de atención” a monetizar adicionalmente por medio de pautas publicitarias.

Sin embargo, no sólo existía el riesgo de arbitraje personal, sino de que resultasen pocos los clientes adicionales como para que resultase atractivas las pautas publicitarias, considerando que existe una multicanalidad con la que cuentas las marcas para anunciar sus productos, ergo, una alta competencia (TV de señal abierta, servicios tradicionales de TV paga -vía cable y satelital-, portales de noticias, otros portales de streaming, revistas, periódicos, etc.).

No conseguir suficientes suscriptores dispuestos a sumarse a la nueva propuesta de un servicio con publicidad con un nivel de tarifa por suscripción reducido implica no poder generar suficiente efecto de red cruzado que justamente valoriza las pautas publicitarias. Asimismo, no le cerraría a Netflix que pudiese reducirse suficiente la suscripción como para que clientes actuales -más los clientes nuevos- creasen efectos de red suficiente y valoración de las pautas como para compensar más que proporcionalmente la reducción del pago por suscripción (por algo Netflix nació como un modelo de negocio de video streaming por suscripción no financiado por publicidad).

Así las cosas, el mercado parece estar descontando que a Netflix se le está haciendo cuesta arriba mantener su ritmo de crecimiento en el número de suscriptores y en consecuencia de ingresos proveniente de las suscripciones asociadas. Amanecerá y veremos, ya que respecto a otra fuente de crecimiento utilizadas por las Plataformas Digitales como es incursionar en mercados adyacentes –Depth-; Netflix ha puesto un pie en el mercado de gamers, pero tampoco ha parecido ser prometedor.

Economista UCV. Profesor de Estrategia Competitiva, Universidad Torcuato Di Tella.