Torino Economics: La crisis económica en Venezuela ¿Sin escapatoria?

Nicolás Maduro continúa en deuda de brindar “el año de la recuperación económica”, promesa que fue anunciada por primera vez en 2015 y repetida años tras año sin éxito alguno en medio de disputas políticas

Tras casi 8 años en recesión, el gobierno de Nicolás Maduro continúa en deuda de brindar “el año de la recuperación económica”, promesa que fue anunciada por primera vez en 2015 y repetida años tras año sin éxito alguno en medio de disputas políticas, un entorno internacional desfavorable que incluye un conjunto de sanciones económicas y financieras, y más recientemente el impacto de la pandemia del COVID-19, así lo reseña Torino Economics, la unidad de investigación de la consultora financiera Torino Capital, en su más reciente informe sobre la situación en Venezuela.

No obstante, indican que a pesar de los señalamientos que constantemente hace la administración de Maduro donde responsabilizan a las sanciones implementadas por el Gobierno de los Estados Unidos de la crisis actual, el discurso político no puede ocultar la realidad socioeconómica del país.

En este sentido, Torino Economics explica que Venezuela atraviesa en la actualidad un proceso de estanflación (caracterizado por un estancamiento económico a su vez que persisten problemas de desempleo y de hiperinflación), el cual se suma un importante problema de desinstitucionalización, que lejos de ser originado por políticas extranjera, este ha sido producto de un conjunto de medidas gubernamentales que han impactado negativamente la productividad de la economía, distorsionando la figura del Estado – a través de su expansión exacerbada- y ha limitado severamente al sector privado en base de medidas de expropiaciones y controles excesivos.

Inflación y tipo de cambio: fuera de control

Ante la ausencia de un plan económico estructurado, el Gobierno venezolano ha tenido poca incidencia en contrarrestar la evolución de la inflación y la devaluación de la moneda.

El primer paso para abordar la crisis monetaria de la nación, empieza por identificar que ésta no deriva únicamente de la emisión de dinero sin respaldo (práctica ejecutada por el gobierno para financiarse ante el déficit primario que se ha sostenido y agravado durante años como resultado de políticas fiscales expansivas), sino también de un problema productivo, de competitividad y diversificación, que ha golpeado fuertemente la balanza comercial venezolana, y se ha visto acompañado por problemas internos de financiamiento derivados del alto encaje legal que impide la movilización eficiente de recursos financieros a través del crédito.

En este sentido, la inversión privada en Venezuela se ha visto paralizada en medio del clima recesivo, y un marco institucional deteriorado, y aunque el gobierno de Maduro ha emitido un conjunto de leyes en miras de favorecer la recuperación económica, resaltando la denominada “Ley Antibloqueo”, ante la carencia de garantías institucionales, la discrecionalidad y la falta de transparencia se hace previsible un impacto marginal de estas acciones.

Por otra parte, recientemente el Gobierno ha hecho ajustes en el encaje legal, reduciendo el mismo hasta ubicarse en 85% para las obligaciones netas en moneda nacional, y 31% el encaje para las captaciones en divisas extranjeras.

Sin embargo, este porcentaje continúa siendo elevado e insuficiente para estimular la actividad crediticia, por lo que el Ejecutivo parece estar más interesado en reducir la liquidez monetaria vía crédito, como medida antinflacionaria y evitar a su vez presiones sobre el tipo de cambio, que en reactivar el sector productivo del país, señala Torino Economics.

Bolívar digital: Escapando de la reconversión

Ante los crecientes problemas que giran en torno al signo monetario, una reconversión resulta una opción atractiva; sin embargo, en los últimos 20 años, en Venezuela se han ejecutado dos reconversiones monetarias y diversas ampliaciones del cono monetario, pero la rapidez con la que ha avanzado la inflación ha hecho que cada vez sean más corta la vida útil de las diversas denominaciones de billetes y monedas.

Lo anterior es una prueba de que la resolución de la crisis monetaria va más allá de establecer o no un nuevo cono o signo monetario, sino que pasa, en primer lugar, por un proceso de reinstitucionalización del Estado, como un árbitro eficiente y promovedor del ”juego limpio” entre los actores económicos, que dé paso a un ambiente de confianza bajo el marco de un plan de gestión que propicie la búsqueda de la riqueza sin mayores incertidumbres a las inherentes a la dinámica económica.

Para este año, parecía impostergable una nueva reconversión monetaria, pero en febrero de 2021, Nicolás Maduro anunció lo que denominó el “bolívar digital”, sin dar mayores detalles sobre la medida, teniendo lugar tal anuncio bajo el marco de un plan que prevé “avanzar 100% hacia un sistema de pagos digital en el país”, indicándose además que se había autorizado “bajo la supervisión de la Superintendencia de Depósitos Bancarios, la apertura de cuentas en dólares a todos los niveles”.

Esto parecía indicar que no había intención por parte del gobierno de emitir un nuevo cono monetario; pero, finalmente, si se anunció la emisión de tres nuevas piezas en las denominaciones de VES 200.000, VES 500.000 y un VES 1 MM; las cuales, ante la elevada depreciación de la moneda, tienen un impacto sumamente marginal, ofreciendo apenas un efecto provisional de alivio sobre algunas transacciones al menudeo, como el relacionado al pago de transporte público.

De esta forma, el plan del “Bolívar digital” parece continuar gestándose, teniendo lugar una apertura gradual, en medio de ajustes, hacia servicios bancarios en divisas. No obstante, la solución de la distorsión monetaria no está en digitalizar el problema, alega Torino Economics.

Desafíos para la recuperación económica ante la pandemia

La llegada del coronavirus a Venezuela profundizó la crisis interna, con una producción petrolera en declive, un amplio déficit fiscal que ha empujado un proceso hiperinflacionario, y una deuda en default desde 2017, panorama que se ha visto agravado por las sanciones impuestas principalmente por EE. UU, las cuales se han convertido en un serio obstáculo frente a cualquier posibilidad de recuperación económica.

En medio de la pandemia, los paquetes de respuesta fiscal implementados a nivel global han sido esenciales para contener los efectos económicos de la pandemia, permitiendo a los países gestionar el impacto socioeconómico de la crisis, sustentados en la disponibilidad de divisas de las naciones, sea por concepto de ingresos por exportaciones o a través de mecanismos de financiación externa.

En el caso específico de Venezuela, la historia muy diferente: el país no sólo cuenta con ingresos en divisas significativamente mermados, resultado de la debacle en la industria petrolera local, las sanciones, y el comportamiento desfavorable de los mercados de materias primas; sino que también se ha visto impedido el acceso a mecanismo de financiación externa debido a los problemas de legitimación de poder, originado de la disputa entre el gobierno de Maduro y la oposición dirigida por Juan Guaidó, viéndose bloqueado cuentas de recursos en el extranjero, así como el acceso a los mercados financieros internacionales y a cualquier tipo de programa de apoyo.

A su vez, esta situación se ve agravada con el tiempo, a medida que el default de la deuda venezolana se profundiza desde 2017 al ritmo que se incumplen los plazos de pago y se van acumulando los intereses de mora, reseña Torino Economics.

Deuda pública: ¿Hay posibilidades de reestructuración?

Venezuela históricamente había cumplido con sus compromisos de deuda. No obstante, tras la caída de los precios petroleros en 2014 que mermó considerablemente el flujo de caja de la nación para afrontar estos compromisos, además de las limitaciones en el acceso a los mercados internacionales, condujeron a un default en octubre de 2017, tras la decisión de suspender los pagos a los acreedores y convocar a una restructuración.

Pese a la restructuración hecha en 2017, el gobierno de Maduro entró en una senda de incumplimientos desde noviembre de 2017, llegando a un punto de tener toda la deuda en default.

Según lo expuesto por la Asamblea Nacional en 2019, los incumplimientos se ubicaron aproximadamente en USD 5.541 MM en intereses, y USD 2.052 MM en capital (correspondiente a los bonos VENZ 13,5 15/08/2018 y VENZ 7 12/01/2018) para mayo de 2019.

Además de los bonos 2018, también existen otros instrumentos en default: VENZ 7,75 2019, ELECAR 8,5 2018, por un monto total circulante de USD 3.146 MM.

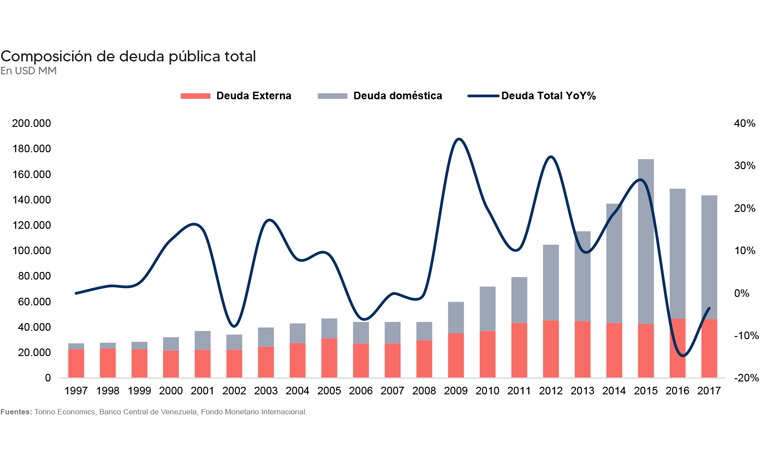

De acuerdo con los datos de la Oficina Nacional de Crédito Público de Venezuela, la deuda pública total venezolana tras alcanzar un punto máximo en 2015 ubicándose en USD 171.999 MM, cerró en 2017 (último dato publicado de manera oficial) en USD 143.471 MM, correspondiendo la proporción más significativa de los pasivos en divisas a la deuda en bonos, la cual fue adquirida entre el 1997 y 2016.

Durante ese periodo, el Estado venezolano emitió obligaciones por USD 36.100 MM, distribuidos en 15 instrumentos soberanos, además de otros instrumentos semi gubernamentales, los cuales sumaban un total de 25 instrumentos, constituyendo casi el 50% de la deuda externa total de la nación.

Cabe destacar que Venezuela también ha acumulado un gran porcentaje de deuda con bilaterales, especialmente con China y Rusia, que para el 2018 acumulaba un monto de USD 16.559 MM según datos oficiales.

Desde 2017 no se tiene más datos oficiales respecto a los niveles el endeudamiento, por lo que, ante el rezago en la emisión de datos, en agosto de 2019 la Asamblea Nacional publicó unas estimaciones considerando múltiples fuentes, en la cuales señalaba que en 2018 el stock de pasivos en divisas se ubicó en USD 130.633 MM.

Oferta condicional: Un plato que se quedó servido

En septiembre de 2020, el gobierno de Maduro presentó una oferta condicional a los tenedores de bonos de PDVSA y CORPOELEC, con la cual se buscaba alcanzar un acuerdo de reestructuración con los tenedores en medio de las sanciones impuestas por la administración de EE. UU.

No obstante, el peso de dichas sanciones llevó al fracaso este intento de negociación con los acreedores, y tras varias extensiones en el plazo de adhesión, el gobierno de Maduro decidió no extenderlo más, sosteniendo sin embargo la intención de firmar Acuerdos de Interrupción con aquellos tenedores dispuestos.

Previo al anuncio de no extender más los plazos, según información suministrada por Bloomberg, el gobierno de Maduro había contratado al exministro de Finanzas de Ecuador, Patricio Rivera, como asesor para relacionarse con los inversores extranjeros.

Frente a este escenario, se acrecienta la incertidumbre por parte de los acreedores de la deuda venezolana, siendo necesario un acuerdo político para dar fin a los problemas de legitimación de poder y así establecer negociaciones.

Precisamente, ante la falta de un acuerdo de calidad en torno al futuro político de la nación caribeña, parte de los acreedores han decidido iniciar acciones legales, algunas de las cuales ya están en proceso (como es el caso de la disputa por los activos de CITGO, frente al cual está el equipo legal de Juan Guaidó), y otros que buscan emprenderse como es el caso de los inversionistas que poseen el 25% de los bonos con vencimiento en 2025, quienes tratan de incrementar la presión en función de acelerar los pagos tras tres años en mora, indica Torino Economics.

Enfoque de Torino Economics:

Venezuela actualmente se encuentra en una grave crisis socioeconómica, marcada en gran medida por la conflictividad política, y en medio de políticas económicas inconsistentes ejecutadas desde el gobierno nacional, lo que hace que en el corto plazo no emerjan perspectivas positivas para la nación, generándose una situación desalentadora para el país, ante el escenario de no encontrarse una salida a la severa crisis política, dilatándose de esta forma cualquier avance en la renegociación de la deuda pública que se encuentra en default.

A su vez, cualquier intento que busque imponer algún tipo de alivio o recuperación económica al margen de la lógica económica y sin un plan articulado con los diferentes sectores de la sociedad, estará destinado al fracaso, dado la falta de un ambiente propicio de cooperación y generación de confianza para el devenir de los agentes económicos.

Por el contrario, este tipo medidas unilaterales según la experiencia pasada, buscan generar incentivos para burlar la trasparencia y suelen beneficiar solo a unos pocos, siendo por tanto instrumentos para el provecho individual y no social.

Aunque el tecnicismo es primordial al momento de diseñar un plan económico, la confianza basada en el consenso social juega un factor clave y determinante en su ejecución, porque más allá de la eficiencia y eficacia técnica del hipotético programa de recuperación económica, si carece de la gobernabilidad política mínima, estará condenado a fracasar, generando en el mejor de los casos nuevas distorsiones en el mercado.

Por otra parte, ante las condiciones impuestas por la pandemia y el inexistente margen de maniobra fiscal, el financiamiento externo deja de ser una opción y pasa a ser una necesidad imperante, pues en caso contrario, la continuación del financiamiento vía emisión monetaria no hará más que profundizar los desequilibrios macroeconómicos de la economía.

En este sentido, el gobierno posee dos opciones: 1) negociar con la oposición venezolana, incluida la facción dirigida por Juan Guaidó, en busca de ayuda de los multilaterales, opción que ha estado cerrada por la falta de legitimad de la administración de Maduro; y 2) buscar financiamiento por parte de bilaterales, como lo es el gobierno de China y Rusia, no obstante, esto último se dificulta dado que Venezuela ya posee altos niveles de deuda con estos acreedores. En términos de financiamiento, la política de endeudamiento desarrollada especialmente desde el gobierno de Hugo Chávez resultó en un arma de doble filo: si bien el endeudamiento fue concebido para financiar el desarrollo productivo, finalmente se convirtió en una pesada carga para las finanzas públicas.

A partir de 2004, con el alza extraordinaria de los precios internacionales del petróleo se generaron expectativas favorables sobre la capacidad de crecimiento de la economía. Esto derivo en el aumento sostenido del gasto público, superando los ingresos generados a través de la renta petrolera, lo que a su vez profundizó el endeudamiento y comprometió tanto la sostenibilidad de la deuda como la estabilidad del crecimiento económico.

La elevada concentración de los ingresos derivados de los hidrocarburos observada en la economía venezolana se puede evidenciar en la pérdida de competitividad mostrada en el Índice de Complejidad Económica (ECI), el cual mide la complejidad de las actividades presentes en las economías en medición, en la cual Venezuela descendió del puesto 63 en el 2004 al 113 en el 2019 (de 151 países en medición), perdiendo 50 casillas en los últimos 15 años.

Actualmente, ante la poca capacidad de maniobra que tiene Venezuela frente a los compromisos con sus acreedores, en términos de capacidad de pago y las sanciones, han generado altos niveles de incertidumbre respecto a la recuperación de sus inversiones.

De esta forma, cualquier potencial proceso de reestructuración de la deuda pública, que plantee el actual gobierno con los mercados financieros internacionales, debe ofrecer garantías bajo un marco de ajuste macroeconómico, con asistencia de organismos multilaterales que garanticen su cabal cumplimiento.

Cabe destacar que, la nación caribeña aun tendría bajo la maga algunas opciones de negociación, dado los altos niveles de reservas petroleras disponibles. En este sentido, bajo un hipotético escenario de reestructuración, el país podría emitir bonos indexados o respaldados a la producción petrolera, lo cual podría permitirle inyectar capital para reactivar la economía y en especial la industria petrolera, y con esto afianzar su capacidad de pago.

No obstante, mientras persista la crisis política, cualquier escenario de recuperación económica, así como la reestructuración de la deuda, lucen inalcanzables, concluye Torino Economics en su informe sobre Venezuela.