Elio Cunto, con resaltante experiencia y experticia en el área de comercialización internacional de Pdvsa, escribe para Analítica su visión sobre PDVSA ante la eventual venta de Citgo.

Las perspectivas durante la creación de Citgo

Hacia 1990, el mercado de Estados Unidos se presentaba como el de mejores oportunidades, tanto en precio como en volumen, para los crudos venezolanos. Para esa época PDVSA tenía previsto expandir su producción, principalmente de crudos pesados, y a fin de asegurar la colocación de sus crudos realizó varias inversiones en activos de refinación en Estados Unidos, entre los cuales destaca el actual circuito de Citgo.

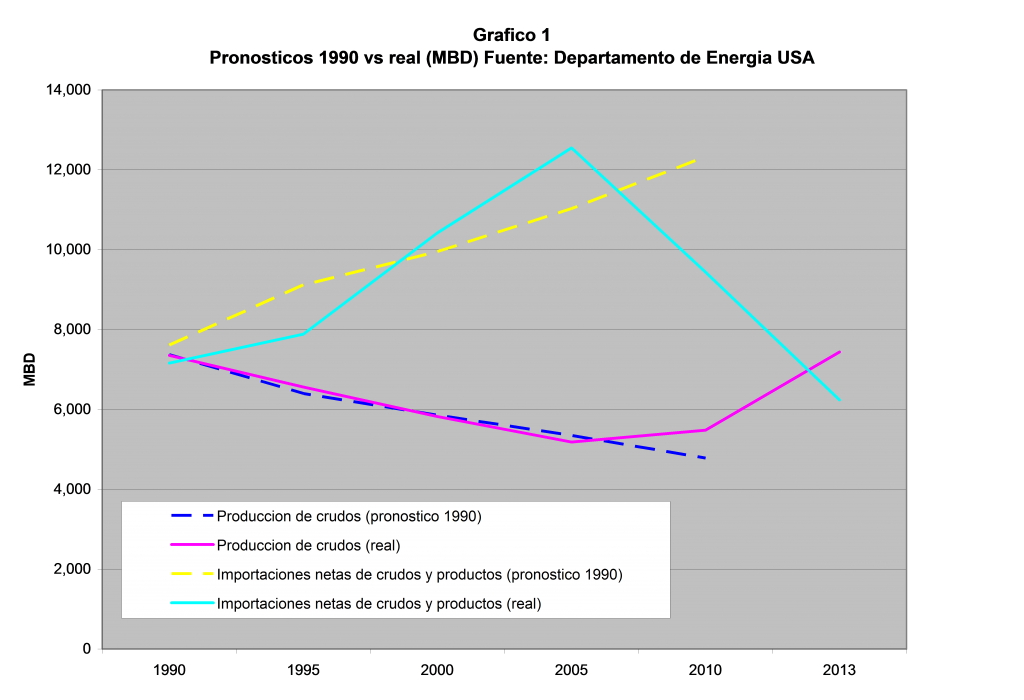

Para ilustrar las expectativas del momento, el gráfico 1 muestra las previsiones a largo plazo presentadas en 1990 por el Departamento de Energía de Estados Unidos, en cuanto a producción doméstica de crudos e importaciones netas de crudos y productos. Para efectos de comparación, también se muestran los resultados reales de ambas variables.

Del gráfico se aprecia que hasta el 2005 la producción real estuvo muy cercana al pronóstico y los pronósticos más bien se quedaron cortos respecto de los resultados reales en lo relativo a importaciones netas.

Entre 2005 y 2013 hay una notable reversión en las tendencias. La producción de crudos, en lugar de declinar aumentó en casi 2.3 millones de barriles diarios (B/D), lo que condujo a menores importaciones de crudos. En el renglón de productos, Estados Unidos pasó de importador a exportador neto con un balance favorable de 1.5 millones de B/D.

Ese cambio sustancial en el mercado se debió en parte al debilitamiento del consumo a causa de la recesión económica y del aumento en el precio de los combustibles. Sin embargo, el factor principal fue el aumento en la producción de crudos y de gas natural, gracias a la aplicación acelerada de nuevas tecnologías de producción (“fracking”). Con estas tecnologías desarrolladas en la última década, se ha logrado explotar yacimientos que no eran comerciales con las tecnologías tradicionales. Como resultado, la producción de crudos en los Estados Unidos, en lugar de declinar, aumentó 3.4 millones de B/D entre enero de 2009 y junio 2014 (mayor que la producción actual de Venezuela), en tanto que la del gas natural aumentó 20% entre 2008 y 2013.

La mayor disponibilidad de gas hizo que los precios internos cayeran a menos de la mitad y mejoró la rentabilidad de las refinerías norteamericanas respecto de otros centros refinadores, por el menor costo del principal combustible usado en las operaciones. Esto estimuló un mayor procesamiento de crudos en las refinerías, y llevó a que Estados Unidos se convertirse en un exportador neto de productos.

La situación actual de Citgo

Los principales activos de Citgo son tres refinerías con una capacidad total de 749 MBD; dos están en la Costa del Golfo (Corpus Christi de 157 MBD y Lake Charles de 425 MBD), y la tercera (Lemont de 167 MBD) está cerca de Chicago.

Inicialmente, tanto en la Costa del Golfo como en el “Mid West” – donde está Lemont – la disponibilidad de crudos domésticos y canadienses era insuficiente y debía complementarse con crudos foráneos por vía marítima.

Sin embargo, el Mid West comenzó a recibir flujos crecientes de Canadá y de la producción asociada al “fracking”, y el balance de crudos se hizo excedentario. Debido a las limitaciones para mover los excedentes hacia la Costa del Golfo, las cotizaciones en el Mid West se deprimieron, creando una bonanza para de los refinadores locales. Esta distorsión en las cotizaciones se está corrigiendo al completar varios proyectos para aumentar la capacidad de mover crudos hacia la Costa del Golfo.

Lemont seguramente se benefició de esta bonanza y posiblemente sea la refinería con mejor rendimiento en el circuito Citgo. Sin embargo, la opción de alimentarla con crudos venezolanos no va a resultar práctica ni económica en el futuro previsible.

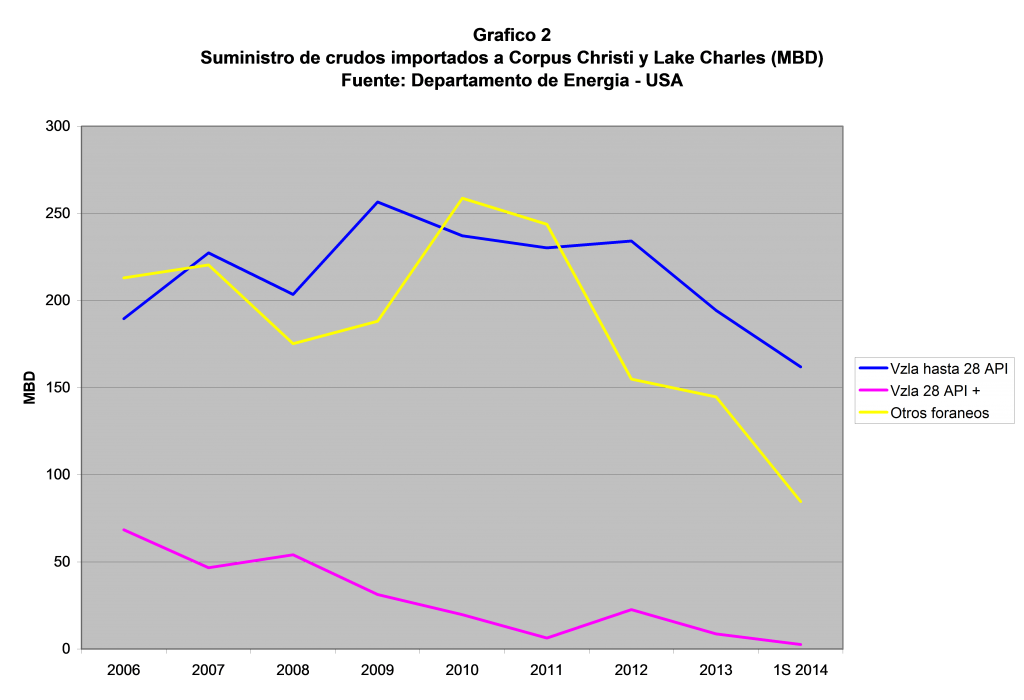

Aunque las dos refinerías de la Costa del Golfo procesan principalmente crudos pesados, su dieta no es exclusivamente de pesados. De acuerdo a una información presentada en una oferta para emitir bonos en 2010, el máximo de pesado procesado en Corpus Christi fue de 141 MBD y en Lake Charles de 236 MBD. Esto indicaría que el tope para colocar crudos venezolanos estaría en el orden de 380 MBD.

Los registros del Departamento de Energía de los Estados Unidos aportan detalles adicionales sobre las importaciones, y permiten hacer análisis como el mostrado en el Gráfico 2. Allí se aprecia que los envíos de crudos pesados y medianos venezolanos (hasta 28 API) han estado muy por debajo de ese tope, alcanzando un máximo de 257 MBD en 2009 y descendiendo hasta 162 MBD en el primer semestre de 2014.

También se observa que los crudos livianos y medianos tipo Furrial venezolanos (con API mayor que 28) prácticamente han desaparecido de la dieta de Citgo y que las compras de crudos a otros suplidores foráneos han disminuido significativamente. El descenso en esas tres fuentes de alimentación es indicativo que en ambas refinerías está aumentado la participación de los crudos domésticos.

El recorte en los suministros a Citgo, así como a otros clientes de crudos pesados de PDVSA en Estados Unidos, no parecieran ser debidos a falta de interés de los clientes ni a opciones comerciales más atractivas, sino a una estrategia de privilegiar los mercados de China y de la India, a expensas del mercado americano.

Perspectivas para los exportadores de crudos a Estados Unidos

Las perspectivas para los suplidores de crudos livianos a la Costa del Golfo es que el crecimiento del “fracking”, por ser crudos livianos, desplazará la totalidad de sus exportaciones. Productores de livianos como Argelia, Angola y Nigeria ya han experimentado un descenso de 1.074 MBD a 131 MBD entre 2008 y 2013. (sin embargo, parece que Argelia encontró en Venezuela un nuevo mercado, pues según varias fuentes le vendió a PDVSA un cargamento de crudo liviano para usarlo como diluente de los crudos extrapesados de la Faja).

Para los crudos pesados la situación es más compleja. En principio, hay muchas refinerías diseñadas para procesar pesados, entre ellas varias que recientemente ampliaron su capacidad, bajo el escenario pre-fracking que aumentarían las importaciones de esos crudos. Por otra parte, hay dos puntos pendientes por definir que son claves para los suministros en la Costa del Golfo. El primero es la paralización en la autorización para construir un oleoducto que traería crudos pesados desde Canadá (Keystone XL) y el segundo es la posibilidad que se levanten las limitaciones para exportar crudos de Estados Unidos.

El resultado más favorable para los exportadores de crudos pesados, como Venezuela, es que no se construya el Keystone XL y que se permita exportar crudos domésticos. De no autorizarse esas exportaciones, el excedente de crudos livianos deprimiría sus cotizaciones y estimularía inversiones en las refinerías para adaptarse a esos crudos.

Vender o no vender

Debido a los inesperados cambios en el mercado de Estados Unidos, los activos de Citgo ya no tienen el mismo valor estratégico original. De la capacidad de Citgo, sólo la mitad serviría para procesar crudos venezolanos; para Lemont no es económico enviarlos, y en las dos refinerías de la Costa del Golfo, habría un tope de 380 MBD.

Curiosamente en el caso de Citgo, simultáneo a la pérdida de su valor estratégico para Venezuela, su valor como inversión ha aumentado gracias a los atractivos márgenes de refinación prevalecientes en Estados Unidos. Desde ese punto de vista, la venta de Citgo se justificaría si PDVSA tuviera otras opciones de mayor rentabilidad.

Si PDVSA hiciera un análisis objetivo de sus opciones, seguramente comprobaría que la producción de crudos es la actividad de mayor rentabilidad en cualquier empresa petrolera; sin embargo, la caída en la producción venezolana, al punto que se está importando crudos de Argelia, evidencia la falta de inversiones en esa área. Probablemente también comprobaría que si las refinerías de Aruba y de Islas Vírgenes cerraron porque no era económico operarlas, las actividades de refinación de PDVSA en el Caribe (Cuba, Jamaica, República Dominicana, e Isla en Curacao) tampoco serían viables sin los subsidios implícitos en sus operaciones.

Como la experiencia con la actual administración es que las consideraciones geopolíticas e ideológicas tienen más peso que las económicas y comerciales (p.e. las asignaciones sin licitaciones de los proyectos para desarrollar la Faja y para construir tanqueros), el anuncio de la posible venta de Citgo se interpretó como una liquidación apresurada de activos para solucionar una escasez de dólares, o una operación para adelantarse a fallos desfavorables en los juicios y arbitrajes pendientes.

Confirmando la percepción del trasfondo político de la posible venta de Citgo, el posterior anuncio que PDVSA mantendría esos activos la hizo el jefe del ejecutivo en Nueva York, en una asamblea en el Bronx a la cual asistieron vecinos de ese barrio que se han beneficiado con varios programas sociales financiados por Citgo. Obviamente, si se vendiera Citgo desaparecería la posibilidad de hacer populismo en los Estados Unidos.

Como un ejemplo para manejar los recursos en una petrolera estatal, la semana pasada Statoil (donde el gobierno noruego tiene el 67% de las acciones) anunció la venta de su participación en un proyecto en Azerbaijan para concentrarse en desarrollos de mayor crecimiento. El mercado parece que evaluó positivamente la venta, porque las acciones de la petrolera subieron ligeramente luego de que se divulgó la información.

Si el manejo de los asuntos petroleros en Venezuela se hiciera con el criterio de optimizar el uso de los recursos, tendría sentido que se evalúe vender unos activos que han perdido valor estratégico pero con rigurosidad en que el uso de los fondos que se obtengan sean en inversiones de mayor rentabilidad. En síntesis, el eventual dano a la nación está en el destino de los recursos y no en la venta de esos activos. Lo cual puede ser válido para muchos otros activos que hoy tiene el Estado, sin una debida justificación económica.

Si los margenes de refinacion estan tan buenos por que cerraron Hovensa? Eso no está claro.